Zawartość

Zysk krańcowy jest uzyskiwany z funkcji zysku (to samo dotyczy kosztów i przychodów). Użyj funkcji zysku krańcowego, aby oszacować wielkość zysku dla „następnego” towaru do wyprodukowania. W nawiasach podano przykład. Zwróć uwagę, że znak „^” jest używany do reprezentowania wykładnika potęgi.

Krok 1

Napisz pytanie dotyczące marginalnego zysku, na który chcesz odpowiedzieć. Na przykład: „Firma produkuje odtwarzacze DVD po koszcie 80,00 R $ każdy. Jej koszt stały wynosi 4 000,00 R $, a jej koszt zmienny jest określony przez funkcję 0,02x ^ 2 + 50x. Co to jest marginalny zysk z wyprodukowania 1001 odtwarzacza DVD? "

Krok 2

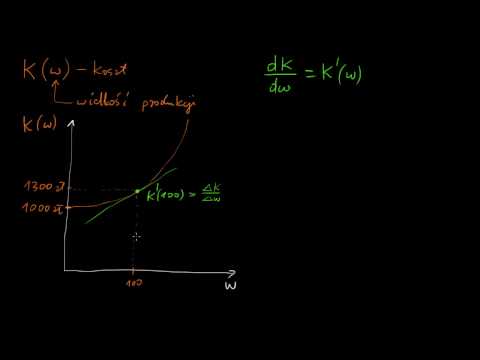

Określ numer pozycji, dla której ma zostać obliczony zysk krańcowy. Jest zdefiniowany jako x. [x = 1000].

Krok 3

Określ stały koszt. Zwykle podaje się: 4.000,00 R $.

Krok 4

Określ koszt zmienny. Zwykle podaje się: 0,2x ^ 2 + 50x.

Krok 5

Określ funkcję receptury. Jest zdefiniowany jako R (x): R (x) = 80x.

Krok 6

Określ funkcję kosztu, która obejmuje koszty stałe i zmienne. Jest zdefiniowany jako C (x): C (x) = 0,2x ^ 2 + 50x + 4000.

Krok 7

Określ funkcję zysku, czyli funkcję przychodów pomniejszoną o funkcję kosztu. Jest zdefiniowany jako L (x) = R (x) - C (x): L (x) = 80x - (0,2x ^ 2 + 50x + 4000).

Krok 8

Określ funkcję zysku krańcowego, czyli przychód krańcowy minus koszt krańcowy. Jest zdefiniowany jako L '(x) = R' (x) - C '(x), co oznacza, że należy teraz obliczyć pochodne funkcji przychodów i zysków: L' (x) = 80 - (0 , 04x + 50).

Krok 9

Zastąp wartość x, która jest liczbą wyprodukowanych elementów, przy których ma zostać obliczony zysk krańcowy: L ’(x) = 80 - ((0,04 (1000) + 50)).

Krok 10

Wykonaj operacje matematyczne określone w funkcji zysku krańcowego: L ’(x) = 80 - (40 + 50) = 80 - 90 = -10.

Krok 11

Określ zysk lub stratę krańcową: Szacunkowy zysk krańcowy z wyprodukowania 1001 odtwarzacza DVD wynosi -10,00 R $ lub krańcowa strata 10,00 R $.