Zawartość

Wzór Black-Scholesa został zaprojektowany w celu zapewnienia zmiennej wartości opcji zabezpieczenia jako działania. Kalkulacja opiera się na cenie akcji w danym dniu, czasie trwania opcji, bieżącej cenie opcji, rocznej stopie wolnej od ryzyka, zmienności akcji i rocznym udziale procentowym, który jest wypłacany w formie dywidendy. Dzięki tym informacjom można tworzyć formuły w programie Excel, które zwracają wartość opcji Black-Scholes.

Instrukcje

-

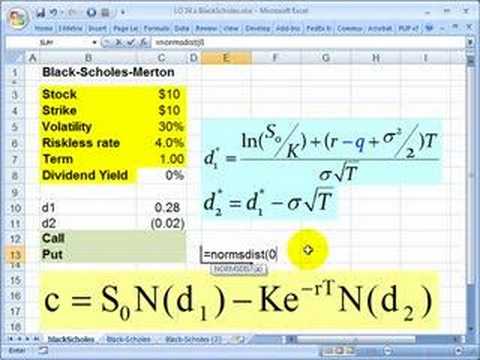

Otwórz pusty arkusz w programie Excel. W kolumnie „A” wprowadź etykiety swoich danych. W komórce A1 wprowadź „Dane”, w A2 „Wartość zapasów”, w A3 „Czas trwania”, w A4 „Aktualna cena”, w A5 „Roczna stopa bez ryzyka” w A6 „Roczna zmienność” oraz w typie A7 „ Procent dywidend ”. Wprowadź etykiety swoich formuł: w typie A9 „D1”, A10 „D2”, A11 „Opcja zakupu” i A12 „Wstaw opcję”.

-

Wprowadź dane w kolumnie B. Ceny jednostek uczestnictwa i prądu muszą znajdować się w Reais, a czas trwania w latach. Aktualna stopa wolna od ryzyka, zmienność roczna i dywidendy powinny być wyrażone w procentach.

-

Wpisz następującą formułę w komórce B9: = (LN (B2EXP (-B7B3) / B4) + (B5 + (B6 ^ 2) / 2)B3) / B6RAIZQ (B3)

-

Wprowadź następującą formułę w komórce B10: = B9-B6 * RAIZQ (B3)

-

Wpisz następującą formułę w komórce B11: = B2EXP (-B7B3)(NORMDIST (B9,0,1, TRUE) -B4EXP (-B5B3)ROZKŁAD.NORMALNY (B10,0,1, PRAWDA)

-

Wpisz następującą formułę w komórce B12: = B4EXP (-B5B3)(1- (NORMALDIST (B10,0,1, TRUE)) - B2EXP (-B7B3)(1-ODLEG. NORM (B9,0,1, PRAWDA))

Uwaga

- Ten artykuł nie jest poradą inwestycyjną.